🇨🇦

PART 01 · CANADA

加拿大销售税

为何跨境卖家必须了解加拿大销售税?

跨境电商卖家往往以为亚马逊会处理一切。但事实上,加拿大销售税体系是联邦 + 省级双层架构,不同省份规则迥异。卖家即便只通过平台销售,也可能因库存存放、销售额门槛或销售自有网站而触发注册义务。

❗

错误登记

超过 CAD $30,000 未注册 GST/HST,将面临滞纳金与利息,且无法抵扣进项税

❓

省税差异

BC、SK、MB 三省 PST/RST 规则各不相同,非居民门槛低至 $10,000 甚至 $0

✚

合规红利

正确注册后可抵扣进项税(ITC),实现现金流优化,并降低审计风险

KEY TOPICS · 本章要点

- 01 五税并行 — 联邦 GST 5% · 跨省 HST 13–15% · 省级 PST/RST · 魁北克 QST · 曼省 RST

- 02 MPF 代收 — 2021 年起 Amazon.ca 在所有省份自动代收代缴,但卖家注册义务不变

- 03 注册门槛 — GST/HST 小企业豁免 $30,000;非居民跨境卖家有独立登记门槛

四种主要销售税

5%

GST

Goods & Services Tax

联邦商品及服务税

联邦商品及服务税

由加拿大税务局(CRA)征收,适用于未加入 HST 的省份与地区

13–15%

HST

Harmonized Sales Tax

统一销售税

统一销售税

GST 与省税合并征收,适用于安省(ON)、新不伦瑞克等五个省

9.975%

QST

Quebec Sales Tax

魁北克省销售税

魁北克省销售税

由 Revenu Québec 征收,与 GST 并行计算,仅适用于魁北克省

6–7%

PST / RST

Provincial / Retail Tax

省级零售税

省级零售税

BC (7%)、SK (6%)、MB (7%) 单独征收,规则与 GST/HST 完全独立

各省销售税完整税率表(2026)

| 省 / 地区 | 税制 | GST | 省税 | 合计 | 亚马逊代收 |

|---|---|---|---|---|---|

| 安大略 ON | HST | — | — | 13% | ✓ 是 |

| 魁北克 QC | GST+QST | 5% | 9.975% | 14.975% | ✓ 是 |

| 不列颠哥伦比亚 BC | GST+PST | 5% | 7% | 12% | ✓ 是 |

| 阿尔伯塔 AB | GST | 5% | — | 5% | ✓ 是 |

| 曼尼托巴 MB | GST+RST | 5% | 7% | 12% | ✓ 是 |

| 萨斯喀彻温 SK | GST+PST | 5% | 6% | 11% | ✓ 是 |

| 新不伦瑞克 NB | HST | — | — | 15% | ✓ 是 |

| 新斯科舍 NS | HST | — | — | 14% | ✓ 是 |

| 爱德华王子岛 PE | HST | — | — | 15% | ✓ 是 |

| 纽芬兰与拉布拉多 NL | HST | — | — | 15% | ✓ 是 |

| 育空 / 西北 / 努纳武特 | GST | 5% | — | 5% | ✓ 是 |

⚠️ 亚马逊作为 Marketplace Facilitator 代收税款,但卖家仍须确认自身注册状态并按期申报。

非居民卖家注册门槛

联邦 GST/HST

CAD $30,000

连续四季度销售额超过此门槛,须在 29 天内完成注册。

魁北克 QST

CAD $30,000

12 个月内对魁北克消费者销售超过此门槛,须登记简化 QST 系统。

BC PST (7%)

CAD $10,000

对 BC 消费者年销售额超此门槛须立即注册(2022 年起 Amazon 已代收)。

萨省 SK PST (6%)

$0(无门槛)

只要向 SK 消费者销售,非居民即须注册。平台销售由 Amazon 代收。

曼省 MB RST (7%)

CAD $30,000

平台销售由 Amazon 代收;自建站销售则从第一笔起即须注册。

注册决策流程

您是加拿大亚马逊卖家

↓

年销售额 > CAD $30,000?

是

必须注册 GST / HST

↓

销往 QC / BC / SK / MB?

是

可能需注册 QST / PST / RST

若年销售额 ≤ $30,000:

否

可选择自愿注册以抵扣进项税(Input Tax Credit),降低采购成本。

加拿大合规 5 步走

01

评估义务

分析销售地、库存地、销售额,确定所需注册税种

02

完成注册

向 CRA、Revenu Québec 及相关省税务机关申请税号

03

开启代收

在 Seller Central 启用 Tax Calculation Service (TCS)

04

定期申报

按月、季或年申报,按时向税务机关缴纳或申请退税

05

留存记录

保存至少 6 年的销售、进项税及运输发票,以备审计

🇺🇸

PART 02 · UNITED STATES

美国销售税

Wayfair 之后 · 45 州经济关联

2018 年 South Dakota v. Wayfair 判决后,美国 45 州全部转向经济关联(Economic Nexus)规则——即便您没有实体店,只要在某州销售额超过门槛,就须注册、收取并缴纳销售税。亚马逊 FBA 仓储更会直接触发物理 Nexus,Shopify 独立站的订单则完全由您自行负责。

三大核心概念

NEXUS · 关联

企业与某州的应税连接——物理(仓库/员工)或经济(销售额)两种

WAYFAIR · 经济关联

多数州 $100K;CA/TX/NY 为 $500K;AL/MS 为 $250K

MPF · 平台代收

Amazon 在全部征税州自动代收;Shopify 独立站不适用

PERMIT · 销售税许可

每个触发 Nexus 的州须先申请 Permit,再按期申报

重点州门槛一览(2026)

| 州 / State | 销售门槛 | 州税率 | Amazon 代收 | 备注 |

|---|---|---|---|---|

| 加州 CA | $500,000 | 7.25% | ✓ | 本地税高至 10% |

| 德州 TX | $500,000 | 6.25% | ✓ | 需单独申请 Permit |

| 纽约 NY | $500,000 且 100 笔 | 4.0% | ✓ | 州+市税合计可达 8.875% |

| 佛州 FL | $100,000 | 6.0% | ✓ | FBA 仓触发物理 Nexus |

| 华盛顿州 WA | $100,000 | 6.5% | ✓ | 另有 B&O 商业税 |

| 伊利诺伊 IL | $100,000 | 6.25% | ✓ | 本地税合计达 11% |

| 宾夕法尼亚 PA | $100,000 | 6.0% | ✓ | FBA 仓常见州 |

| 阿拉巴马 AL | $250,000 | 4.0% | ✓ | 高门槛州 |

| 其余多数州 | $100,000 | 4–7% | ✓ | DE / MT / NH / OR 无销售税 |

数据来源:Avalara / Tax Foundation(2026年4月更新)· 具体以各州官网为准

亚马逊 vs Shopify — 销售税机制对比

Amazon · 平台代收

- Amazon 在所有征税州作为 MPF 自动收取并缴纳销售税

- FBA 将库存调拨至多州仓库,即使销量小也构成物理 Nexus

- 代收销售税 ≠ 代报所得税,您仍须评估州级所得税申报义务

- 年销 $5,000 以上将收到 1099-K,州税务局据此交叉比对

Shopify · 卖家自主

- 独立站不是 Marketplace Facilitator,销售税义务 100% 在卖家

- 2025 起通过 Shop App 完成的订单由 Shopify 代收;独立域名下单仍由您负责

- 需在 Settings → Taxes 逐州启用税率并填入每州 Permit 号

- 即使当期无销售,也须按时零申报,多数州要求如此

全美各州经济联结起征点(2026)

全美 50 州经济关联门槛 · 数据来源:Avalara / Tax Foundation(2026)

| 州名 | 简称 | 生效日期 | 销售额阈值 | 订单数量 | 市场代收 | 报告要求 |

|---|---|---|---|---|---|---|

| Alabama | AL | 10/1/2018 | 250000 | na | Excluded | |

| Alaska | AK | 100000 | Included | |||

| Arizona | AZ | 2019-10-01 | 100000 | Excluded | ||

| Arkansas | AR | 2019-07-01 | 100000 | 200 | Excluded | |

| California | CA | 2019-04-01 | 500000 | Included | ||

| Colorado | CO | 2019-04-14 | 100000 | Excluded | ||

| Connecticut | CT | 12/1/2018 | 100000 | 200 | Included | |

| D.C. | DC | 2019-01-01 | 100000 | 200 | Included | |

| Florida | FL | 2021-07-01 | 100000 | Excluded | ||

| Georgia | GA | 2020-01-01 | 100000 | 200 | Excluded | |

| Hawaii | HI | 7/1/2018 | 100000 | 200 | Included | |

| Idaho | ID | 2019-06-01 | 100000 | Included | ||

| Illinois | IL | 10/1/2018 | 100000 | 200 | Excluded | |

| Indiana | IN | 10/1/2018 | 100000 | Excluded | ||

| Iowa | IA | 1/1/2019 | 100000 | Included | ||

| Kansas | KS | 2021-07-01 | 100000 | Included | ||

| Kentucky | KY | 10/1/2018 | 100000 | 200 | Included | |

| Louisiana | LA | 2020-07-01 | 100000 | Excluded | ||

| Maine | ME | 7/1/2018 | 100000 | Excluded | ||

| Maryland | MD | 10/1/2018 | 100000 | 200 | Included | |

| Massachusetts | MA | 2019-10-01 | 100000 | Excluded | ||

| Michigan | MI | 10/1/2018 | 100000 | 200 | Included | |

| Minnesota | MN | 2019-10-01 | 100000 | 200 | Included | |

| Mississippi | MS | 9/1/2018 | 250000 | Excluded | ||

| Missouri | MO | 2023-01-01 | 100000 | Included | ||

| Nebraska | NE | 2019-04-01 | 100000 | 200 | Included | |

| Nevada | NV | 2018-11-01 | 100000 | 200 | Included | |

| New Jersey | NJ | 2018-11-01 | 100000 | 200 | Included | |

| New Mexico | NM | 2019-07-01 | 100000 | Excluded | ||

| New York | NY | 2018-06-24 | 500000 | 100 | Included | |

| North Carolina | NC | 11/1/2018 | 100000 | Included | ||

| North Dakota | ND | 10/1/2018 | 100000 | Excluded | ||

| Ohio | OH | 2019-08-01 | 100000 | 200 | Included | |

| Oklahoma | OK | 2019-11-01 | 100000 | Excluded | ||

| Pennsylvania | PA | 2019-07-01 | 100000 | Included | 10000 | |

| Rhode Island | RI | 8/17/2017 | 100000 | 200 | Included | |

| South Carolina | SC | 11/01/2018 | 100000 | Included | ||

| South Dakota | SD | 11/1/2018 | 100000 | Included | ||

| Tennessee | TN | 2019-10-01 | 100000 | Excluded | ||

| Texas | TX | 2019-10-01 | 500000 | Included | ||

| Utah | UT | 1/1/2019 | 100000 | Excluded | ||

| Vermont | VT | 7/1/2018 | 100000 | 200 | Included | |

| Virginia | VA | 2019-07-01 | 100000 | 200 | Excluded | |

| Washington | WA | 2019-03-14 | 100000 | Included | 10000 | |

| West Virginia | WV | 2019-01-01 | 100000 | 200 | Included | |

| Wisconsin | WI | 10/1/2018 | 100000 | Included | ||

| Wyoming | WY | 2019-02-01 | 100000 | Excluded | ||

| Note 1: Reporting requirement: Generally speaking, if a seller does not collect sales/use taxes, there is a reporting requirment for the seller to report name of customer, address, order date and amount etc. | ||||||

| Other than economic nexus, sellers or other businesses with inventories, sales person, servers to receive orders or other factors which may create sales/use tax nexus in a state should consult a professional accountant or tax adviser to ensure sales/use tax compliance. For most states, keeping inventories in a warehouse in a state creates sales/tax nexus. Therefore, FBA sellers likely have sales/use tax nexus in any FBA state where they have inventories. |

🗺️ 全美销售税互动地图

全美销售地图(经济关联阈值类型)

按州展示阈值类型:仅销售额 / 销售额或订单数 / 无州级销售税。悬停可查看阈值摘要。

仅销售额阈值

销售额或订单数阈值

无州销售税

免税销售是否计入经济关联阈值(各州规则)

展示各州在经济关联阈值计算中是否将免税销售纳入统计。

计入免税销售

仅应税交易

无经济关联

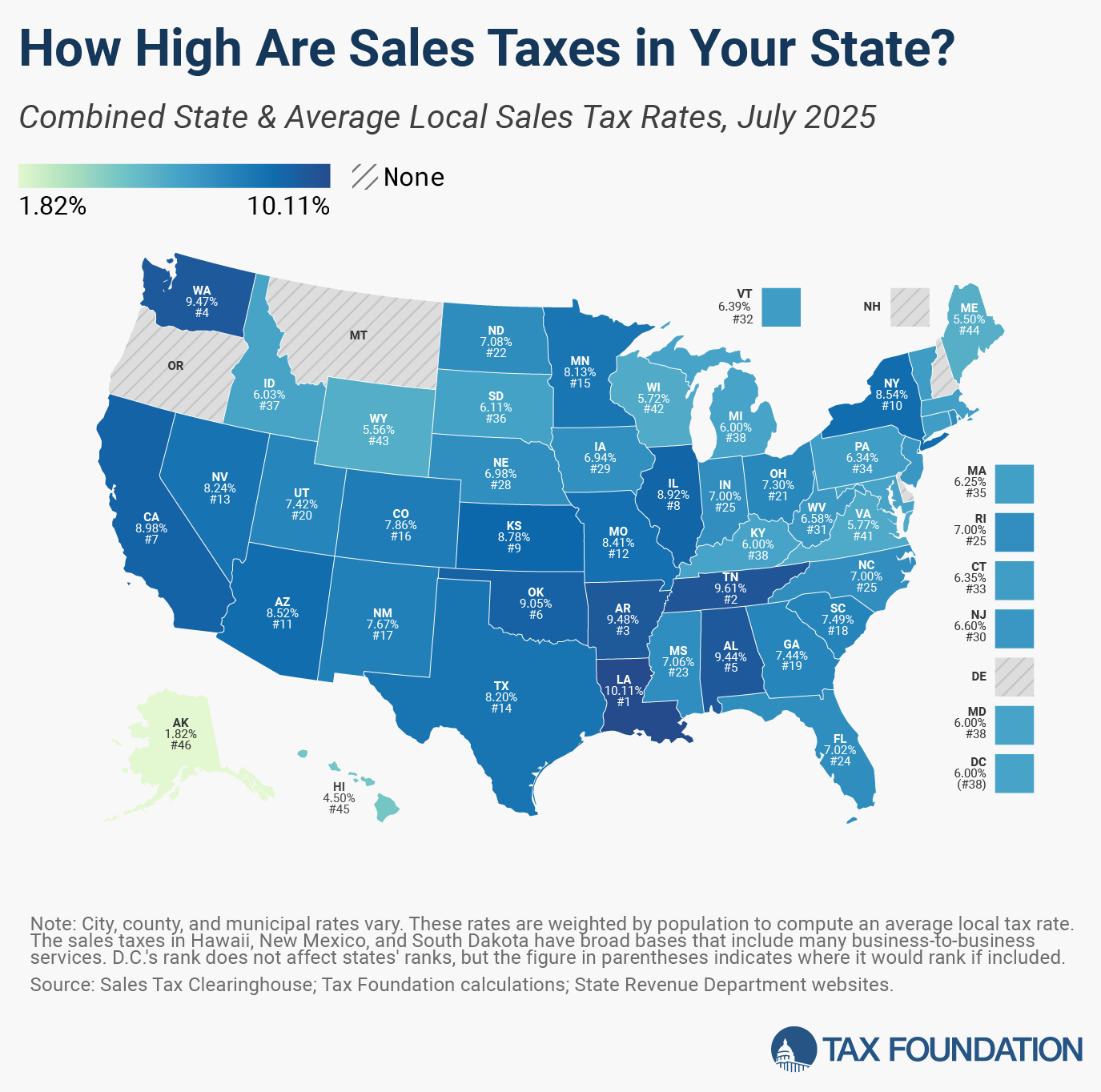

全美综合销售税率地图(州税 + 地方税平均率)

综合州税与地方税平均率,直观呈现各州实际税负水平。

美国合规 5 步走

01

Nexus 诊断

梳理 FBA 仓储州、雇员、销售额,识别应注册州

02

申请 Permit

在各触发州申请 Sales Tax Permit;EIN/ITIN 可替代 SSN

03

启用税率

Amazon 后台登记 MPF 州;Shopify 启用 Tax Engine

04

按期申报

月/季/年申报;零销售也须零申报以维持 Permit

05

留存备查

销售记录、豁免证书保存 3–7 年以备审计

PART 03 · FAQ

常见问题解答

🇺🇸 美国销售税

Nexus 是企业与某州之间的应税连接,分为物理关联(仓库、员工、办公地址)和经济关联(销售额或订单量达标)两种。一旦建立,该州可要求您注册、代收并缴纳销售税。

是的,FBA 仓库存放即构成物理 Nexus,不受经济关联销售额门槛限制,即时触发注册义务。Amazon 会将库存调拨至多个州,因此卖家通常在多个州同时有物理 Nexus。

需要。Amazon 作为 MPF 代收销售税,但卖家仍须独立注册 Permit 并在触发 Nexus 的州按期申报(含零申报)。代收 ≠ 免除注册与申报义务。

是的。Shopify 独立站不属于 Marketplace Facilitator,所有州的销售税代收与申报责任均在卖家自身。需要在 Shopify 后台逐州启用税率引擎并填入 Permit 号。

多数州要求零申报(Zero Filing)。即使当期销售为零,也须按时提交申报表以维持 Permit 有效状态,否则可能产生滞纳罚款甚至导致 Permit 被注销。

多数州罚金为 5%/月,最高可达 25%,部分州追溯 7 年。可通过自愿披露(VDA)主动申报以大幅减免罚金,拖延只会让历史欠税不断累积。

🇨🇦 加拿大销售税

当连续四季度在加拿大的应税销售额超过 CAD $30,000 时,须在 29 天内完成 GST/HST 注册。若在 FBA 加拿大仓存货,注册义务可能更早触发。

GST(5%)是联邦税,全加拿大适用;HST 是 GST 与省税合并版(安省 13%);QST(9.975%)是魁北克省单独税;PST/RST(BC 7%、SK 6%、MB 7%)是三省的单独省级零售税,规则与联邦完全独立。

是的。Amazon.ca 作为 MPF 代收税款,但卖家的 GST/HST 注册义务与申报责任独立存在。超过门槛未注册将面临滞纳金,且无法抵扣进项税(ITC),造成不必要的现金流损失。

通常不需要,但仍须提交所得税申报表并通过 Schedule 91 说明无常设机构(PE),以申请中加税收协定豁免。若有 PE(如仓库、员工),则可能须缴纳企业所得税。

是的,QST 与 GST/HST 完全独立,须向 Revenu Québec 单独申请登记。非居民卖家在过去 12 个月内对魁北克消费者的销售额超过 CAD $30,000,即须注册简化 QST 账户。

不是。年审(Annual Report/Return)是向公司注册机关提交的年度更新,维持公司法律存续状态;税务申报是向 CRA 或省税务机关提交的纳税申报表。两者是完全独立的合规义务。

免责声明:本页内容更新于 2026 年,仅供一般参考,不构成专业税务或法律建议。具体申报义务以相关税务机关最新规定为准,建议咨询持证专业顾问。